热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

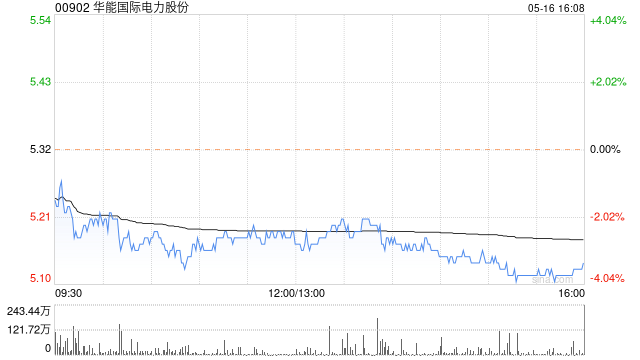

花旗发布研报称,上调华能国际电力股份(00902)目标价14.8%,从5.4港元升至6.2港元,亦上调对该公司A股(600011.SH)目标价14%至8.8元人民币快牛策略,重申“买入”评级。

花旗指,华能国际电力股份2025年上半年以及第二季度盈利好于初步业绩,主要受惠于煤炭成本低于预期。该行预计未来12-18个月现货煤价将因需求下降而进一步下跌,足以抵消煤炭行业供给侧改革带来的潜在收益。该公司由于自由现金流的增长,从而增加派息比率。由于煤炭成本下降,该行对该公司2025-2027年纯利预测19-23%,H股股息率7.8%、A股股息率5.1%具有吸引力。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

益通网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯